消費税対策

対策について

価格転嫁について

消費税率の変更に伴い、仕入価格も消費税分だけ値上がりするため、購入方法の検討、在庫数の検討などを行う必要があります。

また、消費税転嫁対策特別措置法により、2014年(平成26年)4月1日以後に提供する商品またはサービスについて、消費税の転嫁を拒む行為等が禁止されます。

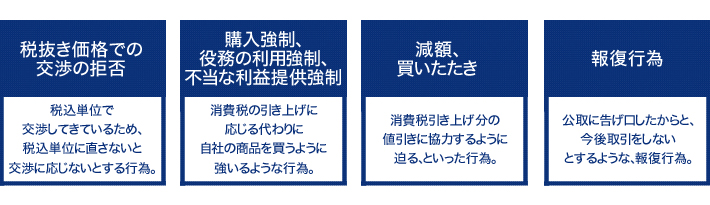

禁止される行為

- (1)減額または買いたたき

- (2)商品購入、サービス利用または不当な利益提供の要請

- (3)税抜価格での交渉の拒否

- (4)報復行為

請求書などの消費税率変更準備をする

請求書や納品書なども、消費税率の変更に伴い、施工日を機に旧・消費税率から新・消費税率への変更が必要になります。請求期間が施工日をまたぐ場合や、請求書の締日を月末締め以外にしている場合などは、旧・消費税率分と新・消費税率分を区分することも必要になります。

システムへの対応

消費税率変更後、5%、8%、10%など異なる消費税率の取引が同時に発生する可能性があります。

そのため、会計システムのみならず、販売システム、顧客管理システムなど、消費税に関連するすべてのシステムにおいて、プログラムの変更などの対応が必要になります。

また、値引き、返品や貸倒れが発生した場合なども、過去に商品を販売した日の消費税率で消費税額を計算しなければならないため、注意が必要です。